Desbloqueando sua riqueza digital uma estratégia perfeita para converter criptomoedas em dinheiro.

O fascínio das criptomoedas é inegável. Bitcoin, Ethereum e uma constelação de outros ativos digitais conquistaram a imaginação de investidores em todo o mundo, prometendo tecnologia revolucionária e o potencial para ganhos financeiros significativos. É provável que você já tenha mergulhado de cabeça nesse ecossistema empolgante, surfando nas ondas das flutuações do mercado e, talvez, até mesmo visto seu portfólio digital florescer. Mas, à medida que seus ativos em criptomoedas crescem, surge uma pergunta natural: como você preenche a lacuna entre sua riqueza digital e as necessidades cotidianas que ela pode suprir? É aqui que uma "Estratégia de Criptomoedas para Dinheiro" bem definida se torna não apenas útil, mas essencial. Trata-se de algo mais do que simplesmente clicar em um botão de venda; é um processo cuidadoso que garante que você possa converter seus ativos digitais na moeda fiduciária necessária para o dia a dia, investimentos ou simplesmente para desfrutar dos frutos do seu trabalho digital de forma tranquila e eficiente.

A jornada das criptomoedas para o dinheiro físico começa com uma compreensão fundamental do cenário. Em sua essência, as criptomoedas operam com a tecnologia blockchain descentralizada, existindo independentemente das instituições financeiras tradicionais. Converter esse ativo digital de volta para a moeda emitida pelo governo (como USD, EUR, GBP, etc.) requer a interação com uma ponte – a corretora de criptomoedas. Essas plataformas funcionam como mercados onde compradores e vendedores se encontram para negociar ativos digitais por moeda fiduciária, ou vice-versa. Escolher a corretora certa é fundamental para uma estratégia de conversão de criptomoedas em dinheiro bem-sucedida. Considere fatores como:

Reputação e Confiabilidade: Opte por corretoras estabelecidas com um histórico sólido de segurança e confiança do usuário. Procure por avaliações, auditorias de segurança e um histórico de operações tranquilas. Moedas Fiduciárias e Criptomoedas Suportadas: Certifique-se de que a corretora suporte as criptomoedas específicas que você possui e a moeda fiduciária que deseja receber. Taxas: Toda transação incorre em taxas, incluindo taxas de negociação, taxas de saque e, às vezes, taxas de depósito. Compreender esses custos é crucial para maximizar seus lucros líquidos. Compare as estruturas de taxas entre diferentes corretoras. Liquidez: Alta liquidez significa que há muitos compradores e vendedores, facilitando a execução de negociações aos preços desejados sem derrapagem significativa (a diferença entre o preço esperado e o preço executado). Interface e Experiência do Usuário: Uma plataforma amigável pode simplificar significativamente o processo de conversão, especialmente para quem é novo no mercado. Medidas de Segurança: Protocolos de segurança robustos, como autenticação de dois fatores (2FA), armazenamento offline de ativos e criptografia, são imprescindíveis.

Após selecionar uma corretora adequada, o próximo passo é criar uma conta. Isso geralmente envolve um processo de Conheça Seu Cliente (KYC), no qual você precisará fornecer documentos de identificação pessoal para cumprir as normas de combate à lavagem de dinheiro (AML). Embora isso possa parecer um obstáculo, é uma etapa padrão e necessária para operar no mundo financeiro regulamentado. Após a verificação, você vinculará sua conta bancária ou outro método de saque de sua preferência à corretora.

O processo de conversão propriamente dito geralmente envolve a criação de uma ordem de venda para a criptomoeda escolhida. Geralmente, você pode escolher entre ordens a mercado (executadas imediatamente ao melhor preço disponível) ou ordens limitadas (definindo um preço específico pelo qual deseja vender). Para quem prioriza a rapidez, a ordem a mercado costuma ser a preferida. Se você busca uma meta de lucro específica, a ordem limitada oferece mais controle. Assim que a venda for executada, o valor equivalente em moeda fiduciária aparecerá na sua carteira da corretora.

Com a moeda fiduciária em sua conta de câmbio, você pode solicitar um saque para sua conta bancária vinculada. O prazo para isso pode variar dependendo da corretora e do seu banco, podendo levar de algumas horas a vários dias úteis. É aconselhável considerar os possíveis prazos de processamento ao planejar suas necessidades de dinheiro.

Além dos mecanismos de conversão, uma estratégia robusta de conversão de criptomoedas em dinheiro também engloba uma abordagem inovadora para a gestão de seus ativos digitais. Considere:

Média de Custo em Dólar (DCA) para Vendas: Em vez de vender uma grande quantia de uma só vez, considere implementar uma estratégia de DCA para suas vendas. Isso envolve vender quantias menores e fixas em intervalos regulares. Isso pode ajudar a mitigar o risco de vender durante uma queda temporária do mercado e potencialmente capturar melhores preços médios ao longo do tempo. Diversificação de Ativos: Embora não seja diretamente uma estratégia de "dinheiro", manter um portfólio diversificado de criptomoedas pode reduzir o risco geral. Se um ativo tiver um desempenho inferior, outros podem compensar, proporcionando uma base mais estável para seu patrimônio geral. Consciência Tributária: Este é um componente crítico, muitas vezes negligenciado. Em muitas jurisdições, a venda de criptomoedas com lucro é um evento tributável. Compreender as leis tributárias locais e manter registros meticulosos de suas transações (preço de compra, preço de venda, datas) é vital. Consultar um profissional tributário especializado em criptomoedas pode evitar grandes dores de cabeça e possíveis penalidades no futuro. Segurança da sua Conta na Corretora: Assim como você protege sua carteira de criptomoedas, proteger sua conta na corretora é fundamental. Use senhas fortes e exclusivas, habilite a autenticação de dois fatores (2FA) e fique atento a tentativas de phishing.

A jornada das criptomoedas para o dinheiro físico é um processo em constante evolução, com plataformas e métodos em aprimoramento contínuo. À medida que você se familiariza com o processo, pode explorar estratégias avançadas, como o uso de stablecoins como etapa intermediária para preservar valor durante a volatilidade do mercado, ou até mesmo exchanges descentralizadas (DEXs) para usuários mais experientes que buscam maior controle e taxas potencialmente menores, embora estas geralmente apresentem uma curva de aprendizado mais acentuada e exijam um conhecimento mais profundo sobre autocustódia. A principal conclusão é que uma abordagem bem planejada e informada transformará a tarefa potencialmente complexa de converter sua riqueza digital em ativos tangíveis em uma experiência tranquila, segura e, em última análise, recompensadora.

Partindo da compreensão fundamental das exchanges e do processo inicial de conversão, vamos nos aprofundar na otimização da sua "Estratégia de Criptomoedas para Dinheiro" para obter a máxima eficiência e benefício. O cenário dos ativos digitais é dinâmico, e sua abordagem para extrair valor dele também deve ser. Isso envolve não apenas dominar os aspectos técnicos da venda, mas também incorporar elementos de planejamento financeiro, gestão de riscos e tomada de decisões estratégicas.

Um dos fatores mais importantes a considerar na conversão de criptomoedas em dinheiro é o momento certo. Embora seja tentador tentar prever o mercado perfeitamente — vendendo no pico absoluto —, essa é uma tarefa excepcionalmente difícil, senão impossível, para a maioria das pessoas. Em vez disso, uma abordagem mais pragmática envolve estabelecer metas de venda claras com base em seus objetivos de investimento e tolerância ao risco. Você definiu uma meta de lucro para uma criptomoeda específica? Existe um percentual de aumento específico que o deixaria confortável em realizar parte do lucro? Definir esses parâmetros antes que o mercado se movimente pode evitar decisões emocionais durante períodos de volatilidade. Por exemplo, você pode decidir vender 20% de suas participações quando uma criptomoeda dobrar de valor e outros 20% se ela dobrar novamente. Essa realização sistemática de lucros, muitas vezes chamada de "escalonamento", permite que você realize ganhos enquanto ainda mantém a exposição ao potencial de valorização futura.

Outro aspecto crucial é a gestão das taxas de transação. Embora tenhamos abordado este assunto na Parte 1, vale a pena reiterar a importância de estar atento às taxas. Diferentes corretoras têm estruturas de taxas variadas, e estas podem impactar significativamente seus lucros líquidos, especialmente em transações de maior valor. Algumas corretoras oferecem estruturas de taxas escalonadas, onde volumes de negociação mais altos resultam em taxas menores. Se você prevê conversões frequentes ou substanciais, pesquisar corretoras com tabelas de taxas competitivas e, potencialmente, programas de fidelidade, pode gerar economias consideráveis ao longo do tempo. Além disso, fique atento às taxas de saque. Estas são cobradas pela corretora para o envio de moeda fiduciária para sua conta bancária. Às vezes, existem valores mínimos de saque para evitar que pequenas taxas por transação reduzam seus lucros.

A segurança dos seus fundos, tanto na corretora quanto durante o processo de transferência, é fundamental. Além de habilitar a autenticação de dois fatores (2FA) na sua conta da corretora, considere usar senhas fortes e exclusivas e revisar regularmente a atividade da sua conta em busca de transações suspeitas. Ao sacar fundos para sua conta bancária, certifique-se de usar métodos seguros e confiáveis. Algumas corretoras oferecem transferências bancárias diretas (ACH, SEPA), enquanto outras podem utilizar processadores de pagamento terceirizados. Entenda os protocolos de segurança de cada método e escolha aquele que lhe transmita maior segurança. Para quantias particularmente grandes, considere dividir o saque em transferências menores e espaçadas para minimizar o impacto de possíveis problemas.

As implicações fiscais continuam sendo um fator significativo, embora frequentemente subestimado, em qualquer estratégia de conversão de criptomoedas em dinheiro. As leis tributárias específicas variam drasticamente de país para país e até mesmo de região para região dentro de um mesmo país. Em muitos lugares, a venda de criptomoedas por moeda fiduciária, ou mesmo a troca de uma criptomoeda por outra, é considerada um evento tributável. Isso significa que você provavelmente deverá pagar imposto sobre ganhos de capital sobre quaisquer lucros obtidos. Para lidar com isso de forma eficaz:

Mantenha registros detalhados: Isso é imprescindível. Mantenha um registro completo de cada transação, incluindo a data da compra, o custo de aquisição (o valor pago pelo ativo, incluindo taxas), a data da venda e o preço de venda (incluindo quaisquer taxas). Essas informações são essenciais para calcular com precisão seus ganhos ou perdas de capital. Entenda suas obrigações fiscais: Pesquise as alíquotas de imposto sobre ganhos de capital em sua jurisdição para ganhos de curto prazo (ativos mantidos por menos de um ano) e de longo prazo (ativos mantidos por mais de um ano). Considere o aproveitamento de perdas fiscais: Se você teve perdas em alguns investimentos em criptomoedas, pode ser possível usar essas perdas para compensar ganhos de capital em outros ativos, reduzindo potencialmente sua obrigação tributária total. Consulte um profissional tributário para obter orientação sobre essa estratégia. Consulte um profissional tributário: Para qualquer pessoa seriamente envolvida em investimentos em criptomoedas, é altamente recomendável consultar um consultor tributário especializado em ativos digitais. Ele poderá fornecer aconselhamento personalizado, ajudá-lo a manter-se em conformidade com a legislação e garantir que você esteja aproveitando todas as deduções ou estratégias fiscais disponíveis.

Além da conversão imediata, pense em como o dinheiro recebido se encaixa no seu planejamento financeiro geral. Esse dinheiro se destina ao reinvestimento em ativos tradicionais, como ações ou imóveis? É para cobrir despesas do dia a dia, quitar dívidas ou financiar uma compra importante? Integrar sua estratégia de conversão de criptomoedas em dinheiro ao seu planejamento financeiro geral garante que sua riqueza digital sirva aos seus objetivos financeiros reais de forma eficaz. Por exemplo, se seu objetivo é construir uma carteira de investimentos diversificada, você pode alocar automaticamente uma parte dos lucros obtidos com a conversão de criptomoedas em sua conta de corretora. Se o seu objetivo é reduzir dívidas, priorize o uso do dinheiro para quitar empréstimos com juros altos.

Além disso, considere o aspecto psicológico da conversão de criptomoedas em dinheiro. Para muitos, ver seus ativos digitais crescerem é emocionante, mas o ato de vender pode, às vezes, dar a sensação de estar deixando para trás potenciais ganhos futuros. Reconhecer isso faz parte do desenvolvimento de uma mentalidade de investimento madura. Ao ter uma estratégia clara, manter-se fiel às suas metas de venda predefinidas e lembrar que a realização de lucros é uma parte crucial do ciclo de investimento, você pode abordar o processo de conversão com confiança e disciplina.

Por fim, mantenha-se informado sobre a evolução das regulamentações e os avanços tecnológicos. O universo das criptomoedas está em constante inovação, inclusive nas formas de converter ativos digitais em moeda fiduciária. Novas corretoras podem surgir com recursos aprimorados ou taxas mais baixas, e os marcos regulatórios são continuamente refinados. Revisar e adaptar regularmente sua estratégia de conversão de criptomoedas em dinheiro garantirá que ela permaneça otimizada e alinhada tanto às condições de mercado quanto aos seus objetivos financeiros pessoais. Ao abordar esse processo de conversão com uma combinação de conhecimento técnico, planejamento estratégico e compromisso com a segurança e a conformidade, você poderá desbloquear com confiança todo o potencial de sua riqueza digital e transformar seus ganhos com criptomoedas em realidade financeira tangível.

O sussurro de uma nova era financeira transformou-se em um coro retumbante, e em seu âmago reside um conceito revolucionário: blockchain. Mais do que apenas o motor por trás de criptomoedas como o Bitcoin, o blockchain representa uma reinvenção fundamental de como registramos, verificamos e transferimos valor. É um sistema construído não sobre as promessas de intermediários, mas sobre a lógica imutável da matemática e o consenso coletivo de uma rede. Para realmente compreender o fascínio e o potencial dessa tecnologia, devemos mergulhar em sua "mecânica monetária" — os processos intrincados, porém elegantes, que conferem substância e segurança aos ativos digitais.

Em sua essência, um blockchain é um livro-razão, um registro digital. No entanto, diferentemente dos livros-razão tradicionais mantidos por bancos ou governos, este livro-razão é distribuído. Imagine uma única planilha colossal compartilhada por milhares, até mesmo milhões, de computadores em todo o mundo. Cada participante da rede possui uma cópia idêntica. Quando uma nova transação ocorre — digamos, Alice envia a Bob uma unidade de moeda digital — essa transação não é registrada apenas em um local. Ela é transmitida para toda a rede. Esse ato de transmissão é o primeiro passo para estabelecer transparência e resiliência. Não há um único ponto de falha, nenhuma autoridade central que possa alterar ou censurar um registro unilateralmente.

A integridade dessas transações é garantida por meio de criptografia, um conjunto sofisticado de princípios matemáticos. Cada transação é assinada digitalmente usando uma chave privada, um código secreto conhecido apenas pelo remetente. Essa assinatura serve como prova irrefutável de propriedade e intenção. Qualquer pessoa pode verificar a assinatura usando a chave pública do remetente, que funciona como um número de conta que pode ser compartilhado livremente. Essa criptografia de chave pública garante que somente o proprietário legítimo possa autorizar a transferência de seus ativos digitais, prevenindo fraudes e acessos não autorizados.

Mas como essas transações individuais se tornam parte do livro-razão permanente e compartilhado? É aqui que entra o conceito de "blocos". As transações transmitidas para a rede são agrupadas em blocos. Esses blocos não são adicionados à cadeia aleatoriamente. Eles precisam ser validados e aprovados pelos participantes da rede por meio de um processo conhecido como "mecanismo de consenso". Pense nisso como uma votação digital coletiva, garantindo que apenas transações legítimas e verificadas entrem no registro oficial.

O mecanismo de consenso mais conhecido é a "Prova de Trabalho" (PoW, na sigla em inglês), famoso por ser utilizado no Bitcoin. Na PoW, os participantes da rede, conhecidos como "mineradores", competem para resolver quebra-cabeças computacionais complexos. Esses quebra-cabeças são projetados para serem difíceis de resolver, mas fáceis de verificar para os outros. O primeiro minerador a resolver o quebra-cabeça adiciona o próximo bloco de transações ao blockchain e é recompensado com a moeda digital recém-criada e taxas de transação. Esse "trabalho" realizado pelos mineradores não se resume apenas a resolver quebra-cabeças; trata-se de gastar energia e poder computacional, tornando economicamente inviável para qualquer entidade individual dominar a rede ou adulterar o livro-razão. Quanto mais poder computacional for necessário para resolver o quebra-cabeça, mais seguro o blockchain se torna.

Cada novo bloco contém não apenas as transações validadas, mas também um hash criptográfico do bloco anterior. Um hash é uma impressão digital única gerada a partir de um dado. Mesmo uma pequena alteração nos dados resultará em um hash completamente diferente. Ao incluir o hash do bloco anterior, cada bloco fica criptograficamente vinculado ao anterior, formando uma "cadeia" de blocos — daí o nome blockchain. Esse encadeamento é crucial. Se alguém tentar alterar uma transação em um bloco antigo, o hash desse bloco mudará. Consequentemente, o hash armazenado no bloco seguinte não corresponderá mais, quebrando a cadeia. A rede detectará imediatamente essa discrepância e o bloco adulterado será rejeitado. Isso cria um registro imutável e à prova de adulteração.

A imutabilidade da blockchain é um pilar fundamental de sua capacidade de gerar confiança. Uma vez que um bloco é adicionado e confirmado pela rede, é praticamente impossível alterá-lo ou excluí-lo. Essa permanência elimina a necessidade de confiar em uma autoridade central para manter registros precisos. A confiança é distribuída por toda a rede, incorporada no código e no acordo coletivo de seus participantes. Essa segurança e transparência inerentes oferecem um forte contraste com os sistemas financeiros tradicionais, onde os registros podem ser opacos, propensos a erros e suscetíveis à manipulação por aqueles que detêm o controle.

Além disso, a transparência da blockchain não deve ser confundida com o anonimato de seus usuários. Embora as transações sejam publicamente visíveis no livro-razão, elas geralmente estão associadas a endereços pseudônimos em vez de identidades reais. Isso significa que, embora qualquer pessoa possa ver que uma determinada quantia de moeda digital foi transferida do endereço A para o endereço B, ela pode não saber quem é o proprietário do endereço A ou do endereço B sem informações adicionais. Isso oferece um nível de privacidade que pode ser atraente, mas também significa que a blockchain em si não resolve inerentemente problemas de atividades ilícitas se o anonimato for a principal preocupação. O foco permanece na integridade da transação em si, e não necessariamente na identidade por trás dela.

A mecânica do dinheiro em blockchain é uma prova de engenharia elegante. Ela combina a segurança robusta da criptografia com a sabedoria coletiva do consenso distribuído para criar um sistema onde a confiança é conquistada por meio de ações verificáveis e um registro compartilhado e imutável. Essa camada fundamental de segurança e transparência é o que permite o surgimento de novas formas de valor digital e o potencial de redefinir nossa relação com o dinheiro.

Após explorarmos os mecanismos fundamentais de como a blockchain protege e registra transações — as assinaturas criptográficas, o livro-razão distribuído, o encadeamento de blocos e o papel vital dos mecanismos de consenso — voltamos agora nossa atenção para os aspectos evolutivos e as possibilidades ampliadas que esses mecanismos monetários possibilitam. O projeto inicial, embora revolucionário, abriu caminho para um ecossistema mais rico de inovação financeira, indo além da simples transferência de valor ponto a ponto para aplicações mais complexas e inteligentes.

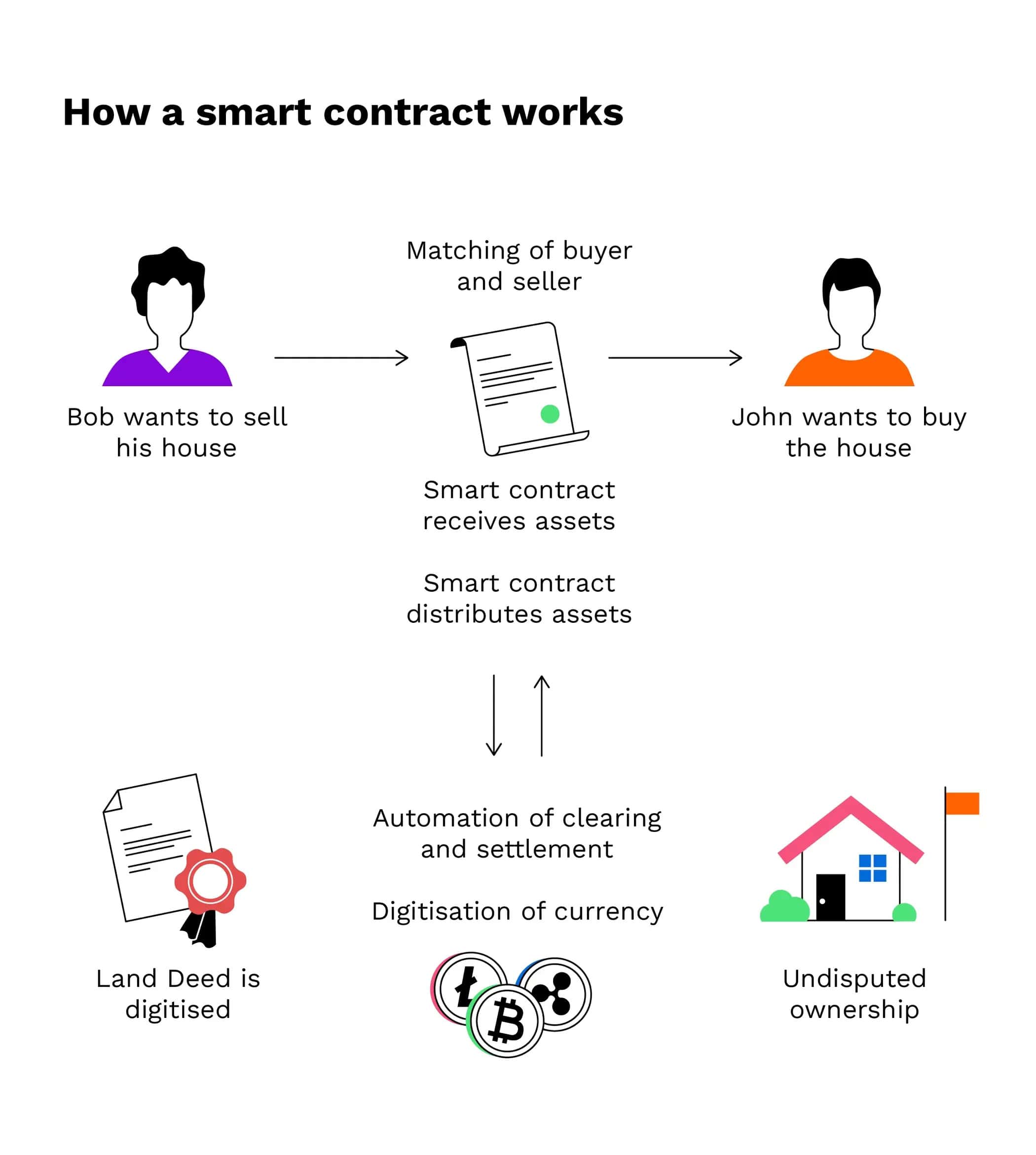

Um salto significativo na evolução do blockchain é o advento dos "contratos inteligentes". Trata-se de contratos autoexecutáveis, cujos termos do acordo são escritos diretamente no código. Eles funcionam na blockchain, executando automaticamente ações predefinidas quando determinadas condições são atendidas. Imagine uma máquina de venda automática: você insere a quantia correta de dinheiro e a máquina dispensa o lanche escolhido. Um contrato inteligente opera com um princípio semelhante, mas para ativos digitais e acordos complexos. Por exemplo, um contrato inteligente poderia ser programado para liberar automaticamente fundos para um freelancer assim que uma etapa do projeto for verificada por uma terceira parte, ou para pagar automaticamente uma indenização de seguro quando um evento climático específico for registrado por um oráculo (uma fonte de dados confiável).

A beleza dos contratos inteligentes reside na sua automação e na eliminação da necessidade de intermediários. Em vez de depender de advogados, serviços de custódia ou verificação manual, o próprio código executa o acordo. Isso pode levar a uma significativa redução de custos, execução mais rápida e menor risco de contraparte. Como os contratos inteligentes residem na blockchain, eles também são transparentes, imutáveis e auditáveis, fomentando um novo nível de confiança em acordos automatizados. Essa capacidade é fundamental para o desenvolvimento de aplicativos descentralizados (dApps) e para o movimento mais amplo de "DeFi" (Finanças Descentralizadas).

O DeFi visa recriar os serviços financeiros tradicionais — empréstimos, financiamentos, negociações e seguros — em redes blockchain descentralizadas, utilizando contratos inteligentes como base. Sem um banco central ou instituição financeira controlando o fluxo de fundos, os usuários podem interagir diretamente com esses aplicativos descentralizados (dApps), geralmente com maior acessibilidade e taxas mais baixas. A mecânica do DeFi é complexa, frequentemente envolvendo interações intricadas entre vários contratos inteligentes, mas o princípio fundamental permanece o mesmo: aproveitar a natureza segura, transparente e automatizada do blockchain para construir um sistema financeiro mais aberto e eficiente.

A criação de novas moedas digitais, além do conceito inicial do Bitcoin como reserva de valor ou meio de troca, é outro aspecto crucial da mecânica monetária da blockchain. Isso geralmente é facilitado pela "tokenização". Tokens são representações digitais de ativos, direitos ou valor, emitidas em uma blockchain. Eles podem representar desde ações e imóveis de uma empresa até pontos de fidelidade e ativos de jogos. O processo de tokenização de um ativo envolve a criação de um contrato inteligente que define as propriedades e regras do token. Isso permite a propriedade fracionada, facilita a transferência e aumenta a liquidez de ativos que antes eram ilíquidos.

A diversidade de mecanismos de consenso também reflete a natureza evolutiva da tecnologia blockchain. Embora o Proof-of-Work seja robusto, seu consumo de energia tornou-se um ponto de preocupação. Isso levou ao desenvolvimento e à adoção de alternativas mais eficientes em termos energéticos, como o Proof-of-Stake (PoS). No PoS, os validadores são escolhidos para criar novos blocos com base na quantidade de moedas que eles "apostam" ou mantêm na rede. Quanto mais moedas um validador aposta, maior a sua chance de ser selecionado. Esse mecanismo incentiva os participantes a manter e proteger a moeda da rede, já que sua participação fica em risco caso ajam de forma maliciosa. Outros mecanismos, como Delegated Proof-of-Stake (DPoS) e Proof-of-Authority (PoA), oferecem variações adicionais, cada uma com suas próprias vantagens e desvantagens em termos de descentralização, segurança e escalabilidade.

A escalabilidade continua sendo um desafio significativo para muitas blockchains. À medida que mais usuários e transações são adicionados, a rede pode se tornar mais lenta e mais cara de usar, um fenômeno frequentemente chamado de "trilema da blockchain" (equilibrar descentralização, segurança e escalabilidade). Diversas soluções inovadoras estão sendo desenvolvidas para lidar com isso. As soluções de "Camada 2", por exemplo, operam sobre a blockchain principal (Camada 1) para processar transações fora da cadeia antes de liquidá-las na cadeia principal. Exemplos incluem a Lightning Network para Bitcoin e vários rollups para Ethereum. Essas soluções visam aumentar a capacidade de processamento de transações e reduzir custos sem comprometer a segurança da blockchain subjacente.

A política monetária de muitas criptomoedas também é programada diretamente em seu código. Isso pode envolver uma oferta fixa (como o limite de 21 milhões de Bitcoins), uma taxa de inflação previsível ou um mecanismo deflacionário por meio da queima de tokens. Essa política monetária programática oferece transparência e previsibilidade, eliminando o poder discricionário que os bancos centrais têm sobre as moedas fiduciárias tradicionais. Ela permite uma compreensão clara de como uma nova moeda entra em circulação e como sua oferta pode mudar ao longo do tempo.

Em conclusão, a mecânica do dinheiro em blockchain vai muito além das engrenagens que movem as criptomoedas. Ela representa uma mudança paradigmática na forma como concebemos valor, confiança e propriedade. Da segurança fundamental dos registros distribuídos e da criptografia às capacidades avançadas dos contratos inteligentes, da tokenização e dos mecanismos de consenso em constante evolução, a tecnologia blockchain não está apenas digitalizando os sistemas financeiros existentes; ela os está redesenhando fundamentalmente. A jornada continua, com desafios como escalabilidade e regulamentação ainda a serem superados, mas os princípios da descentralização, transparência e confiança programática estão se provando forças poderosas que moldam o futuro das finanças e muito mais. A gênese da confiança, antes domínio exclusivo das instituições, agora está sendo forjada no mundo imutável, verificável e colaborativo do blockchain.

Desvendando o Futuro das Finanças Diversas Fontes de Renda com Blockchain

Como construir um assistente de finanças pessoais baseado em IA na blockchain - Parte 1