Integrando ativos do mundo real com a Web3 para DeFi e oportunidades de investimento.

Integrando ativos do mundo real com a Web3 para DeFi e oportunidades de investimento.

No cenário em constante evolução das finanças digitais (DeFi), um dos desenvolvimentos mais empolgantes é a integração de ativos do mundo real ao ecossistema Web3. Essa fusão não é apenas uma tendência, mas uma mudança de paradigma que promete redefinir a forma como percebemos e interagimos com os investimentos. Ao aproveitar a tecnologia blockchain, ativos do mundo real — como imóveis, obras de arte e commodities — estão sendo transformados em ativos digitais, oferecendo novas vias de investimento e liquidez no mercado DeFi.

Os mecanismos da tokenização de ativos

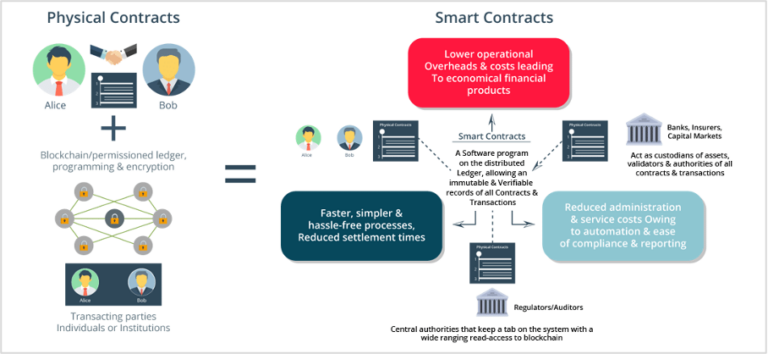

No cerne dessa integração está o conceito de tokenização de ativos. A tokenização envolve a conversão de ativos físicos ou do mundo real em tokens digitais em uma blockchain. Esse processo não altera o ativo em si, mas cria uma representação digital que pode ser negociada, transferida e dividida em unidades menores. Os contratos inteligentes automatizam e aplicam os termos desses ativos, tornando-os mais acessíveis e líquidos.

Por exemplo, um imóvel pode ser tokenizado, permitindo que múltiplos investidores comprem frações dele. Essa propriedade fracionada democratiza o acesso a ativos de alto valor, possibilitando que investidores menores participem do mercado, investidores que talvez não tivessem o capital necessário para adquirir o ativo inteiro de uma só vez. A tokenização também reduz os custos operacionais associados à gestão de ativos, já que o blockchain cuida das transações e do registro de dados.

Benefícios da integração Web3

A integração de ativos do mundo real no ecossistema Web3 traz diversos benefícios convincentes:

Liquidez e acessibilidade: Ao tokenizar ativos, as barreiras de entrada são reduzidas. Os investidores podem comprar, vender e negociar frações desses ativos com facilidade, aumentando a liquidez geral do mercado.

Transparência e segurança: A tecnologia blockchain fornece um registro imutável, garantindo total transparência nas transações e reduzindo o risco de fraude ou manipulação.

Alcance global: As plataformas DeFi operam sem fronteiras geográficas, permitindo que investidores de todo o mundo participem de mercados de ativos que antes eram inacessíveis.

Maior eficiência: os contratos inteligentes simplificam o processo de compra, venda e gestão de ativos, reduzindo a necessidade de intermediários e, consequentemente, as taxas de transação.

Exemplos do mundo real

Diversos projetos já estão sendo pioneiros nessa integração, demonstrando seu potencial. Um exemplo notável é a RealT, uma plataforma que tokeniza ativos imobiliários, permitindo que investidores comprem participações em propriedades comerciais. Outro exemplo é a Polymath, que possibilita a tokenização de propriedade intelectual, oferecendo novas formas para artistas e criadores monetizarem seus trabalhos.

Desafios e Considerações

Embora o potencial seja imenso, existem desafios que precisam ser enfrentados. As preocupações regulatórias são significativas, visto que governos em todo o mundo lutam para encontrar maneiras de supervisionar e tributar ativos digitais. Além disso, a tecnologia precisa ser fácil de usar para atrair um público mais amplo, que vá além dos investidores com conhecimento técnico. Garantir a segurança dos contratos inteligentes e proteger contra ameaças cibernéticas também são fundamentais.

Conclusão

A integração de ativos do mundo real com a Web3 para DeFi e oportunidades de investimento representa uma evolução revolucionária no cenário financeiro. Ao aproveitar a tecnologia blockchain, essa integração promete desbloquear liquidez, transparência e acessibilidade global sem precedentes. À medida que os projetos continuam a inovar e a superar desafios, o futuro do investimento se mostra cada vez mais descentralizado e democratizado. Na próxima parte, vamos nos aprofundar em estratégias específicas e estudos de caso que destacam as aplicações práticas e o potencial transformador dessa fronteira promissora.

Integrando ativos do mundo real com a Web3 para DeFi e oportunidades de investimento.

Dando continuidade à nossa exploração da fusão de ativos do mundo real com a tecnologia Web3, esta segunda parte aprofunda-se em estratégias específicas, estudos de caso e no potencial transformador dessa integração inovadora.

Abordagens estratégicas para a integração de ativos

Para integrar efetivamente ativos do mundo real ao ecossistema DeFi, uma abordagem estratégica é essencial. Aqui estão algumas estratégias-chave que surgiram:

Modelos Híbridos: Combinando serviços financeiros tradicionais com a tecnologia blockchain, os modelos híbridos oferecem uma ponte perfeita para os investidores. Plataformas como Nexo e Gemini utilizam esses modelos para permitir que os usuários convertam ativos do mundo real em stablecoins ou outras criptomoedas, acessando assim o mercado DeFi.

Parcerias e Colaborações: A colaboração entre gestores de ativos tradicionais e empresas de blockchain pode alavancar os pontos fortes de ambos os mundos. Por exemplo, parcerias entre empresas imobiliárias e plataformas DeFi podem levar a soluções inovadoras de tokenização que beneficiam todas as partes interessadas.

Conformidade regulatória: Navegar pelo cenário regulatório é crucial para o sucesso dessas integrações. As empresas estão cada vez mais focadas na conformidade para evitar problemas legais e garantir que suas ofertas atendam aos padrões regulatórios. Isso envolve trabalhar em estreita colaboração com especialistas jurídicos e órgãos reguladores.

Estudos de caso e histórias de sucesso

Diversos projetos já fizeram progressos significativos na integração de ativos do mundo real ao espaço DeFi, fornecendo informações valiosas sobre o potencial e os desafios dessa integração.

1. Propy: A Propy revolucionou as transações imobiliárias ao combinar a tecnologia blockchain com os processos imobiliários tradicionais. Ao tokenizar propriedades, a Propy permite a propriedade fracionada, tornando imóveis de alto valor mais acessíveis a uma gama mais ampla de investidores. Isso não apenas aumenta a liquidez, mas também proporciona uma maneira transparente e segura de gerenciar transações imobiliárias.

2. DigiTX: A DigiTX concentra-se na tokenização de itens colecionáveis, como obras de arte e memorabilia esportiva. Ao utilizar a tecnologia blockchain, a DigiTX garante a autenticidade e a procedência desses itens, facilitando sua negociação em exchanges descentralizadas. Isso abre novas fontes de receita para colecionadores e oferece aos investidores oportunidades de investimento exclusivas.

3. Yield Guild Games: A Yield Guild Games exemplifica como ativos do mundo real podem ser integrados ao setor de jogos por meio da Web3. A plataforma permite que os jogadores ganhem criptomoedas participando de jogos e também tokeniza ativos dentro do jogo, proporcionando uma integração perfeita do valor do mundo real à economia dos jogos.

Perspectivas Futuras

O futuro da integração de ativos do mundo real com a Web3 para DeFi e oportunidades de investimento é promissor e repleto de potencial. À medida que a tecnologia avança e os marcos regulatórios evoluem, podemos esperar aplicações ainda mais inovadoras e uma adoção mais ampla.

1. Experiência do usuário aprimorada: À medida que as plataformas melhoram suas interfaces de usuário e integram novos usuários, a complexidade da tokenização de ativos diminuirá, facilitando a participação de um público mais amplo.

2. Aumento das classes de ativos: A gama de ativos tokenizáveis provavelmente se expandirá para além de imóveis e itens colecionáveis, incluindo classes de ativos mais diversas, como commodities, propriedade intelectual e até mesmo mercados de nicho.

3. Maior Clareza Regulatória: Com o diálogo contínuo entre os órgãos reguladores e os líderes do setor, diretrizes regulatórias mais claras surgirão, proporcionando um ambiente mais estável e previsível para essas integrações.

Estratégias de Investimento

Para investidores que desejam capitalizar nessa integração, diversas estratégias podem ser consideradas:

1. Diversificação: Assim como nos investimentos tradicionais, diversificar entre diferentes tipos de ativos tokenizados pode ajudar a mitigar riscos e maximizar retornos. Isso pode incluir uma combinação de imóveis, arte, commodities e outros ativos inovadores.

2. Due Diligence: Realizar uma due diligence completa nos projetos e plataformas envolvidos é crucial. Isso inclui avaliar a equipe, a tecnologia, a conformidade regulatória e o potencial impacto no mercado.

3. Perspectiva de Longo Prazo: Dada a natureza incipiente deste setor, um horizonte de investimento de longo prazo pode ser mais adequado. Embora existam oportunidades de ganhos a curto prazo, o verdadeiro potencial reside no crescimento e na evolução a longo prazo dessas integrações.

Conclusão

A integração de ativos do mundo real com a Web3 para DeFi e oportunidades de investimento está remodelando o cenário financeiro de maneiras profundas. Ao alavancar a tecnologia blockchain, essa integração oferece liquidez, transparência e acessibilidade sem precedentes. Embora ainda existam desafios, as abordagens estratégicas, os casos de sucesso e as perspectivas futuras ressaltam o potencial transformador dessa fronteira promissora. À medida que a tecnologia amadurece e a clareza regulatória melhora, as oportunidades para investimentos inovadores e inclusivos continuarão a crescer, prometendo um futuro dinâmico e descentralizado para todos.

O sussurro do blockchain começou nos corredores digitais silenciosos, um conceito nascido do desejo por um sistema livre de autoridades centrais, um registro de transações tão transparente e imutável que a confiança seria inerente, e não concedida. Inicialmente, era domínio de cypherpunks e entusiastas da tecnologia, um fascínio de nicho pelo seu potencial de revolucionar tudo, desde cadeias de suprimentos até votações. Então veio o Bitcoin, a enigmática aplicação pioneira que colocou o blockchain no centro das atenções globais. De repente, essa maravilha tecnológica abstrata ganhou uma manifestação tangível, ainda que volátil: uma moeda digital que poderia, em teoria, contornar os intermediários financeiros tradicionais. A jornada dessa ideia nascente até uma força que poderia potencialmente se fundir com, e até mesmo romper com, o venerável mundo das contas bancárias tem sido extraordinária.

Em sua essência, o blockchain é um livro-razão distribuído e imutável. Imagine um caderno digital compartilhado, onde cada entrada é uma transação e, uma vez escrita, não pode ser apagada ou alterada sem o consenso de todos que possuem uma cópia do caderno. Essa natureza distribuída significa que não há um único ponto de falha, nenhum servidor central para ser hackeado e nenhuma entidade com o poder de censurar ou manipular dados. Essa diferença fundamental em relação aos bancos de dados tradicionais e centralizados é a base sobre a qual toda a revolução do blockchain foi construída. Os bancos, por sua própria natureza, são intermediários centralizados. Eles guardam seu dinheiro, registram suas transações e facilitam os pagamentos, tudo dentro de seus próprios sistemas controlados. Eles são confiáveis, mas essa confiança deriva da regulamentação, da reputação e da própria inércia da infraestrutura financeira existente.

O surgimento de criptomoedas como Bitcoin, Ethereum e inúmeras outras demonstrou o poder da blockchain em criar ativos digitais que podiam ser transferidos ponto a ponto, globalmente, sem a necessidade de um banco para verificar ou processar cada etapa. Isso representou uma mudança radical. De repente, era possível enviar valor através de fronteiras em minutos, não em dias, e frequentemente com taxas significativamente menores do que as transferências bancárias tradicionais. O apelo inicial era claro: velocidade, custo-benefício e um certo grau de anonimato (embora o verdadeiro anonimato seja um assunto complexo no mundo das criptomoedas). No entanto, a extrema volatilidade dessas primeiras criptomoedas também evidenciou suas limitações como substitutas diretas da moeda corrente. Elas se assemelhavam mais a ativos especulativos do que a meios de troca estáveis.

Apesar da especulação frenética, a tecnologia subjacente – a própria blockchain – continuou a amadurecer e evoluir. Os desenvolvedores começaram a explorar aplicações além das moedas digitais. O conceito de "contratos inteligentes", popularizado pelo Ethereum, abriu uma nova fronteira. Trata-se de contratos autoexecutáveis, cujos termos são escritos diretamente no código. Eles são executados automaticamente quando condições predefinidas são atendidas, eliminando a necessidade de intermediários como advogados ou agentes fiduciários. Isso tem implicações profundas para tudo, desde transações imobiliárias até sinistros de seguros. Imagine um contrato inteligente que libera automaticamente o pagamento de mercadorias assim que os dados de GPS da remessa confirmam sua chegada ao destino.

Com o crescimento do ecossistema blockchain, também cresceram as discussões sobre sua integração com as instituições financeiras existentes, em vez de sua completa substituição. A percepção surgiu de que as mesmas características que tornaram o blockchain disruptivo – transparência, segurança e eficiência – também eram qualidades desejáveis para as finanças tradicionais. Os bancos, inicialmente cautelosos e muitas vezes desdenhosos, começaram a reconhecer o potencial. Eles viram a oportunidade de aproveitar o blockchain para pagamentos internacionais mais rápidos e baratos, para simplificar o financiamento do comércio exterior e para criar sistemas de registro mais seguros e eficientes. A ideia de "blockchain para conta bancária" começou a se transformar de um cenário de aquisição hostil para uma evolução simbiótica.

Essa evolução não está isenta de desafios. Os marcos regulatórios ainda estão se adaptando ao ritmo acelerado da inovação. O consumo de energia de alguns protocolos de blockchain, particularmente sistemas de prova de trabalho como o Bitcoin, tem gerado preocupações ambientais, levando ao desenvolvimento de alternativas mais eficientes em termos energéticos. A interoperabilidade entre diferentes blockchains e sistemas legados continua sendo um obstáculo significativo. E a percepção pública das criptomoedas, frequentemente manchada por golpes e volatilidade, ainda precisa amadurecer para uma adoção generalizada como moeda transacional. No entanto, o ímpeto é inegável. Empresas estão investindo pesadamente, projetos-piloto estão sendo realizados e a promessa fundamental de um futuro financeiro mais transparente, eficiente e acessível é irresistível. A jornada do conceito abstrato de um livro-razão distribuído para a realidade tangível de transações financeiras fluindo perfeitamente de uma carteira digital baseada em blockchain para uma conta bancária tradicional está bem encaminhada, reescrevendo as regras das finanças um bloco de cada vez.

A visão de "Do Blockchain à Conta Bancária" não é substituir a arquitetura financeira estabelecida da noite para o dia, mas sim integrar os princípios revolucionários do blockchain em sua própria estrutura. Trata-se de pegar as principais inovações – descentralização, transparência, imutabilidade e programabilidade – e aplicá-las para solucionar os problemas e aprimorar as funcionalidades dos sistemas nos quais já confiamos. Pense nisso como uma atualização, um novo motor potente para um veículo existente, permitindo que ele viaje mais rápido, com mais eficiência e com maior segurança.

Uma das áreas mais significativas onde essa integração já está se concretizando é a de pagamentos. Remessas internacionais tradicionais e transações transfronteiriças podem ser lentas, caras e opacas, envolvendo múltiplos bancos intermediários, cada um cobrando uma taxa e aumentando o tempo de processamento. Redes de pagamento baseadas em blockchain e stablecoins (criptomoedas atreladas a um ativo estável, como o dólar americano) oferecem uma alternativa atraente. Imagine enviar dinheiro para um parente no exterior não por meio de uma transferência bancária lenta e demorada, mas por meio de uma transação quase instantânea em um blockchain, com taxas muito menores do que as atuais. Instituições financeiras estão explorando essas possibilidades, não apenas para oferecer melhores serviços aos seus clientes, mas também para reduzir seus próprios custos operacionais e complexidade. Isso não significa que sua conta bancária desapareça; pelo contrário, os fundos nela contidos podem ser movimentados com facilidade e velocidade sem precedentes, utilizando a infraestrutura do blockchain para chegar ao seu destino.

Além dos pagamentos, o conceito de ativos digitais está transformando a maneira como pensamos sobre propriedade e valor. Os Tokens Não Fungíveis (NFTs), embora frequentemente associados à arte digital, representam uma capacidade mais ampla: a tokenização de ativos únicos. Isso pode se estender a ativos do mundo real, como imóveis, bens de luxo ou até mesmo propriedade intelectual. Imagine a propriedade fracionada de um imóvel sendo gerenciada em uma blockchain, tornando o investimento mais acessível e a liquidez maior. Quando esses ativos tokenizados forem comprados ou vendidos, a transação poderá ser liquidada sem problemas, com os recursos fluindo diretamente para uma conta bancária, preenchendo a lacuna entre a representação digital da propriedade e os sistemas monetários tradicionais.

As Finanças Descentralizadas, ou DeFi, são talvez a manifestação mais ambiciosa dessa evolução. O objetivo do DeFi é recriar os serviços financeiros tradicionais — empréstimos, financiamentos, negociações, seguros — em redes blockchain abertas e sem permissão, sem intermediários. Embora a descentralização completa possa parecer antitética ao modelo de conta bancária, as tecnologias e os princípios subjacentes estão sendo explorados pelo setor financeiro tradicional. Os bancos poderiam potencialmente oferecer acesso a protocolos DeFi, proporcionando aos seus clientes novas oportunidades de investimento ou produtos geradores de rendimento, mantendo a interface familiar e a segurança do seu banco. Essa abordagem híbrida poderia democratizar o acesso a instrumentos financeiros sofisticados, tornando-os disponíveis para um público muito mais amplo.

Além disso, a tecnologia blockchain oferece um potencial incomparável para aprimorar a segurança e a transparência dentro do sistema financeiro. Imagine um futuro onde cada transação, desde uma pequena compra até um grande negócio corporativo, seja registrada em um blockchain imutável. Isso poderia reduzir drasticamente as fraudes, simplificar as auditorias e fornecer aos reguladores uma supervisão transparente e em tempo real. Para os bancos, isso significa maior conformidade, redução de riscos e aumento da confiança tanto de clientes quanto de autoridades. A conciliação de contas, um processo complexo e muitas vezes demorado, poderia se tornar praticamente instantânea.

A jornada desde o princípio inicial da descentralização da blockchain até sua integração com contas bancárias demonstra a maturidade da tecnologia e uma abordagem pragmática para a inovação financeira. Trata-se de aproveitar o poder dos registros distribuídos, contratos inteligentes e ativos digitais para construir um ecossistema financeiro que seja não apenas mais eficiente e seguro, mas também mais inclusivo. Para indivíduos em regiões carentes, a blockchain pode proporcionar acesso a serviços financeiros antes inacessíveis, eliminando a necessidade da infraestrutura bancária tradicional. Esses novos serviços podem então interagir com o sistema bancário tradicional, permitindo que esses indivíduos, eventualmente, alcancem a participação financeira formal.

O futuro provavelmente será híbrido, onde a confiança e a familiaridade das contas bancárias são ampliadas pela velocidade, transparência e programabilidade do blockchain. É um mundo onde ativos digitais podem ser facilmente convertidos em moeda fiduciária e vice-versa, onde pagamentos internacionais são tão simples quanto enviar um e-mail e onde novos produtos e serviços financeiros nascem da fusão entre inovação descentralizada e sabedoria financeira consolidada. O caminho do conceito abstrato de um blockchain para a realidade tangível da sua conta bancária não é mais uma discussão teórica; é uma transformação ativa, moldando o cenário financeiro para as gerações futuras.

Desvendando a Corrida do Ouro Digital Seu Guia para Oportunidades de Lucro com Blockchain

Principais redes de jogos em 2026 um vislumbre do futuro do entretenimento interativo.