Dançando com a Descentralização Sua Odisseia na Web3

O éter digital vibra com uma nova energia, uma promessa sussurrada de uma internet fundamentalmente diferente. Encontramo-nos à beira da Web3, uma mudança sísmica prestes a redefinir nossa existência online, transformando-nos de consumidores passivos de informação em arquitetos ativos de nossos destinos digitais. Esqueça os gigantes centralizados que atualmente controlam nossas experiências online. A Web3 trata de retomar a propriedade, empoderar os indivíduos e construir uma internet mais equitativa, transparente e centrada no usuário.

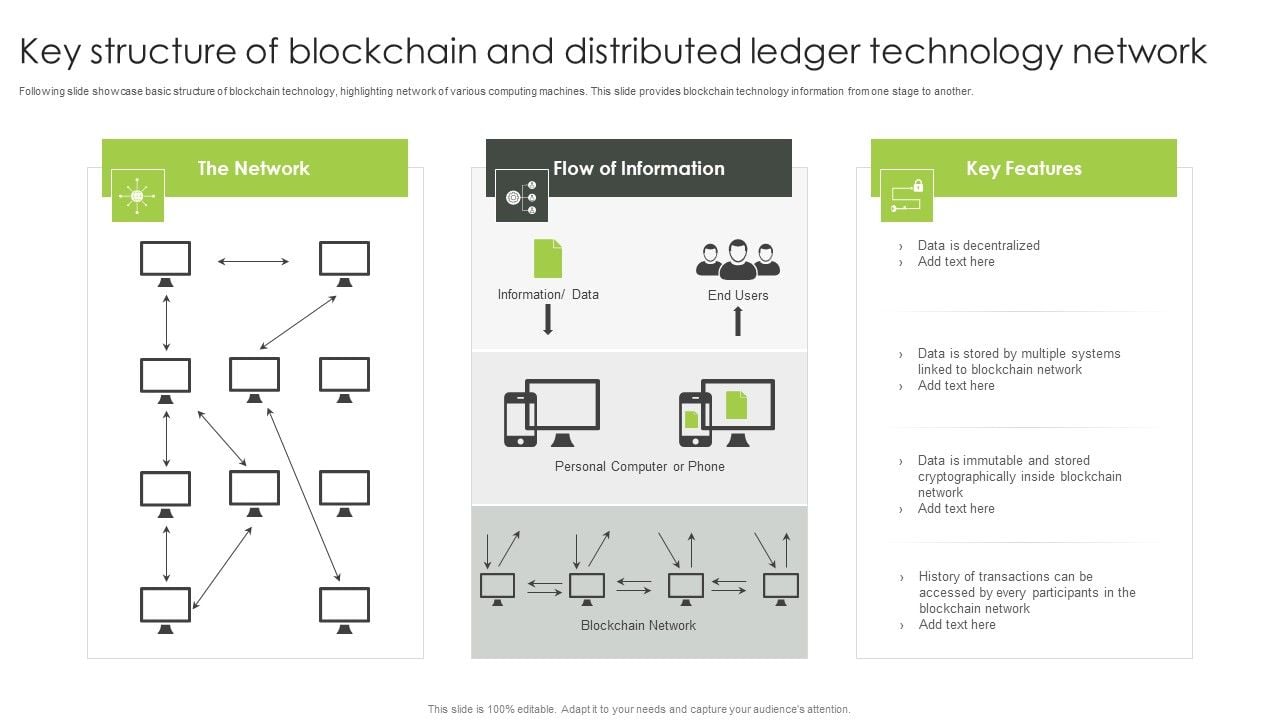

Em sua essência, a Web3 é impulsionada por uma tecnologia revolucionária: o blockchain. Imagine um livro-razão distribuído e incorruptível, um registro compartilhado acessível a qualquer pessoa, mas controlado por nenhuma entidade individual. Essa é a mágica do blockchain. É a base sobre a qual a Web3 está sendo construída, possibilitando transações e interações seguras, transparentes e imutáveis. Essa natureza descentralizada é a antítese da Web2, onde os dados são isolados e controlados por um punhado de corporações poderosas. Na Web3, seus dados são seus. Sua identidade digital é sua. Suas criações são suas. Este é o alvorecer da verdadeira propriedade digital.

Essa mudança fundamental na propriedade é ilustrada de forma mais vívida pela ascensão dos Tokens Não Fungíveis (NFTs). Além do frequentemente badalado mercado de arte digital, os NFTs representam a propriedade única e verificável de ativos digitais. Pense neles como uma escritura digital para qualquer coisa, desde uma obra de arte a um terreno virtual em um metaverso, um item colecionável ou até mesmo um ingresso para um evento exclusivo. Essa capacidade desbloqueia novos modelos econômicos para criadores, permitindo que eles monetizem diretamente seu trabalho e mantenham uma participação em seu sucesso futuro. Para colecionadores e entusiastas, oferece uma maneira tangível de interagir e possuir peças da cultura digital, fomentando uma conexão mais profunda e um senso de pertencimento dentro das comunidades online emergentes.

E onde residem esses ativos digitais? Nos mundos digitais em expansão conhecidos como Metaverso. Embora ainda em seus estágios iniciais, o metaverso representa um conjunto persistente e interconectado de espaços virtuais onde os usuários podem interagir entre si, com objetos digitais e com ambientes baseados em inteligência artificial. Em um metaverso impulsionado pela Web3, sua identidade e seus ativos digitais transcendem plataformas específicas. Você pode possuir um pedaço de propriedade virtual que pode alugar, construir ou vender. Pode assistir a shows virtuais com amigos do mundo todo, com seu avatar adornado com dispositivos vestíveis digitais que você realmente possui. Não se trata apenas de jogos; trata-se de criar novas vias para interação social, comércio, educação e entretenimento, tudo fundamentado em princípios de descentralização.

A espinha dorsal financeira da Web3 é, naturalmente, a criptomoeda. Essas moedas digitais, que operam na tecnologia blockchain, não são meros ativos especulativos. Elas são as moedas nativas da Web3, facilitando transações, recompensando a participação e impulsionando aplicativos descentralizados (dApps). Do Bitcoin e Ethereum a um ecossistema de altcoins em rápida expansão, as criptomoedas fornecem o combustível para essa nova internet, oferecendo uma alternativa aos sistemas financeiros tradicionais e abrindo caminho para uma economia global mais inclusiva. Elas possibilitam transações ponto a ponto sem intermediários, reduzindo taxas e aumentando a acessibilidade para bilhões de pessoas em todo o mundo.

Além da propriedade individual e das transações financeiras, a Web3 introduz uma nova forma radical de organização: as Organizações Autônomas Descentralizadas, ou DAOs. Imagine uma empresa ou comunidade governada não por uma estrutura hierárquica, mas por código e tomada de decisões coletivas. As DAOs operam com contratos inteligentes, acordos autoexecutáveis registrados na blockchain. Os detentores de tokens, que possuem participação na DAO, podem propor e votar em decisões, desde a alocação de fundos até a definição de roteiros futuros. Isso democratiza a governança, garantindo que aqueles que contribuem para um projeto tenham voz direta em sua direção. As DAOs estão surgindo em diversas formas, desde clubes de investimento e entidades financiadoras até comunidades sociais e até mesmo fundos de capital de risco descentralizados, demonstrando a versatilidade desse novo paradigma organizacional.

A transição para a Web3 não está isenta de desafios. A escalabilidade continua sendo um obstáculo significativo para muitas blockchains, ou seja, a capacidade da rede de lidar com um grande volume de transações de forma rápida e acessível. A experiência do usuário é outra área que requer melhorias significativas; as interfaces atuais podem ser complexas e intimidantes para os não iniciados. A educação é fundamental, pois a compreensão dos princípios subjacentes da blockchain, da criptografia e das finanças descentralizadas é essencial para navegar neste novo cenário. Além disso, os marcos regulatórios ainda estão em evolução, criando incertezas em algumas áreas. No entanto, apesar desses obstáculos, o ímpeto por trás da Web3 é inegável. A inovação é implacável e os desenvolvedores estão trabalhando ativamente para superar essas limitações, impulsionados pela visão de uma internet mais aberta, justa e empoderadora. A promessa da Web3 não é apenas uma atualização tecnológica; é uma promessa filosófica, que defende um mundo digital que reflita nossas aspirações por autonomia, justiça e comunidade.

À medida que nos aprofundamos na complexa tapeçaria da Web3, as implicações vão muito além de meros avanços tecnológicos. Trata-se de uma mudança de paradigma que afeta a própria essência de nossas interações digitais, sistemas econômicos e até mesmo nossa governança coletiva. O conceito de "ler, escrever e possuir" deixou de ser um ideal teórico e está se tornando rapidamente o modelo operacional para uma internet mais empoderadora. Na Web2, nós basicamente "líamos" e "escrevíamos" conteúdo (postagens em redes sociais, comentários etc.), mas a infraestrutura subjacente e os dados que gerávamos pertenciam às plataformas. A Web3 inverte essa lógica, nos dando o poder de "possuir" nossos dados, nossas identidades digitais e o valor que criamos.

Essa revolução da propriedade intelectual é particularmente evidente na economia dos criadores. Por muito tempo, artistas, músicos, escritores e criadores de conteúdo dependeram de intermediários e plataformas que ficavam com uma parte significativa de seus ganhos e, muitas vezes, ditavam os termos do contrato. Os NFTs, como já mencionamos, oferecem um canal direto para os criadores monetizarem seu trabalho, oferecendo royalties sobre vendas secundárias e fomentando relacionamentos diretos com seu público. Imagine um músico vendendo álbuns digitais de edição limitada como NFTs, em que cada compra dá acesso a conteúdo exclusivo ou até mesmo a uma parte da receita futura de streaming. Ou um escritor criando NFTs de seus artigos, permitindo que os leitores não só possuam uma cópia digital exclusiva, mas também se beneficiem de qualquer valorização futura daquela obra. Isso empodera os criadores a construírem carreiras sustentáveis em seus próprios termos, contornando os intermediários e fomentando uma conexão mais direta e gratificante com seus fãs.

A descentralização inerente à Web3 também anuncia uma nova era de inclusão financeira e inovação. As criptomoedas, por sua natureza, não têm fronteiras e são acessíveis a qualquer pessoa com conexão à internet. Isso abre os serviços financeiros para as populações desbancarizadas e sub-bancarizadas em todo o mundo, oferecendo-lhes acesso a pagamentos, poupança e oportunidades de investimento antes indisponíveis. As Finanças Descentralizadas, ou DeFi, estão na vanguarda dessa transformação. As plataformas DeFi utilizam blockchain e contratos inteligentes para recriar serviços financeiros tradicionais – empréstimos, financiamentos, negociações, seguros – de forma transparente e sem necessidade de permissão, sem depender de autoridades centrais como bancos. Isso não apenas reduz custos e aumenta a eficiência, mas também dá aos indivíduos maior controle sobre seus ativos financeiros. Você pode fazer staking de suas criptomoedas para ganhar juros, participar de exchanges descentralizadas para negociar ativos sem um corretor ou obter um empréstimo garantido por seus ativos digitais, tudo regido por código em vez de intervenção humana.

As implicações para a identidade digital são igualmente profundas. Na Web 2.0, sua identidade online está fragmentada em diversas plataformas, frequentemente gerenciadas por terceiros e suscetíveis a violações. A Web 3.0 prevê uma identidade autossuficiente, na qual você controla suas credenciais digitais e pode compartilhar informações seletivamente sem depender de provedores de identidade centralizados. Isso significa que você pode comprovar sua identidade, idade ou qualificações sem revelar dados pessoais desnecessários, aprimorando a privacidade e a segurança. Essa camada de identidade descentralizada é crucial para viabilizar a confiança e a responsabilidade no metaverso e em outros aplicativos descentralizados, garantindo que sua persona online seja portátil e consistente em diferentes plataformas.

Além disso, a ascensão das Organizações Autônomas Descentralizadas (DAOs) apresenta uma alternativa atraente às estruturas corporativas tradicionais. As DAOs são mais do que simples cooperativas digitais; são experimentos em inteligência coletiva e tomada de decisão distribuída. Ao alinhar incentivos por meio da posse de tokens, as DAOs podem mobilizar comunidades para alcançar objetivos comuns com eficiência e transparência sem precedentes. Considere uma DAO formada para financiar bens públicos, onde os detentores de tokens votam em quais projetos receberão subsídios, garantindo que os recursos sejam alocados de acordo com o consenso da comunidade. Ou uma DAO que governa um protocolo descentralizado, onde os usuários que participam ativamente da rede são recompensados com tokens de governança, dando-lhes voz no desenvolvimento futuro do protocolo. Essa mudança da gestão de cima para baixo para a governança de baixo para cima tem o potencial de fomentar organizações mais resilientes, adaptáveis e equitativas.

A jornada rumo à Web3 não é um destino, mas uma evolução contínua. É um processo constante de construção, iteração e aprimoramento. À medida que a tecnologia amadurece e as experiências do usuário melhoram, sem dúvida veremos surgir novos casos de uso e aplicações que nem sequer podemos imaginar hoje. Os desafios de escalabilidade, adoção pelo usuário e clareza regulatória são reais, mas também representam oportunidades para inovação. Os princípios fundamentais de descentralização, propriedade e transparência são poderosos impulsionadores, atraindo mentes brilhantes e comunidades apaixonadas, ávidas por construir uma internet melhor.

A transição para a Web3 é mais do que uma simples atualização tecnológica; é um convite para participar da criação de uma nova fronteira digital. Trata-se de abraçar um futuro onde não somos apenas usuários, mas proprietários, criadores e governantes do nosso mundo online. Trata-se de dançar com a descentralização, moldando um cenário digital mais aberto, mais inclusivo e, em última análise, mais representativo das nossas aspirações coletivas. A jornada apenas começou, e as possibilidades são tão ilimitadas quanto o próprio éter digital.

Revelando a revolução dos pagamentos com agentes de IA centrados na intenção.

No mundo da tecnologia em constante evolução, poucas inovações têm o potencial de impactar e revolucionar setores como os Agentes de IA Centrados em Intenção. Essas entidades digitais de ponta não estão apenas automatizando tarefas; elas estão transformando a maneira como percebemos e interagimos com as transações financeiras. Esta primeira parte explora os elementos fundamentais e o estado atual desse campo em expansão, destacando como os Agentes de IA Centrados em Intenção estão prestes a redefinir o cenário de pagamentos.

A Gênese dos Agentes de IA Centrados na Intenção

Agentes de IA centrados em intenção são assistentes digitais sofisticados projetados para entender e executar as intenções do usuário com notável precisão. Ao contrário da IA tradicional, que geralmente opera com scripts e comandos predefinidos, esses agentes usam processamento de linguagem natural (PLN) avançado e algoritmos de aprendizado de máquina para interpretar e agir de acordo com as nuances das intenções humanas.

Essa mudança da interação baseada em comandos para a interação baseada em intenções é revolucionária. Por exemplo, em vez de digitar uma solicitação de transação, o usuário pode simplesmente falar ou escrever "Transferir R$ 200 para minha conta poupança", e o agente entenderá, processará e executará a transação perfeitamente. A beleza da operação reside na capacidade do agente de captar o contexto e as nuances da solicitação, garantindo precisão e eficiência.

A mecânica dos agentes de IA centrados na intenção em pagamentos

Compreender como os agentes de IA centrados na intenção funcionam dentro do ecossistema de pagamentos é crucial. Esses agentes empregam uma combinação de aprendizado profundo, análise contextual e processamento de dados em tempo real para oferecer uma experiência de usuário incomparável.

Processamento de Linguagem Natural (PLN): No cerne desses agentes está o PLN, que lhes permite compreender e gerar linguagem humana. Essa capacidade é crucial para interpretar comandos do usuário em formas linguísticas variadas e frequentemente complexas.

Algoritmos de Aprendizado de Máquina: Esses algoritmos permitem que os agentes aprendam com interações passadas, melhorando sua precisão e eficiência ao longo do tempo. Ao analisar padrões de transação, esses agentes podem prever as necessidades do usuário e agir proativamente.

Compreensão contextual: Ao contrário dos sistemas tradicionais, os agentes de IA centrados na intenção consideram o contexto de cada transação. Isso significa que eles podem distinguir entre intenções semelhantes, mas diferentes, com base na situação, como diferenciar entre uma transferência regular e uma transferência de fundos de emergência.

Processamento de dados em tempo real: Esses agentes processam dados em tempo real, garantindo que as transações sejam executadas de forma rápida e precisa. Essa capacidade é particularmente vital para transações financeiras de alto risco, onde o tempo e a precisão são cruciais.

Os benefícios dos agentes de IA centrados na intenção em pagamentos

A integração de agentes de IA centrados na intenção no setor de pagamentos oferece inúmeros benefícios que aumentam tanto a eficiência quanto a satisfação do usuário.

1. Experiência do usuário aprimorada: A principal vantagem é uma experiência do usuário aprimorada. Ao compreender e agir de acordo com as intenções do usuário, esses agentes proporcionam uma interação mais intuitiva e fluida, reduzindo o atrito frequentemente associado aos métodos de pagamento tradicionais.

2. Maior eficiência: esses agentes automatizam transações rotineiras, liberando recursos humanos para tarefas mais complexas. Essa eficiência se traduz em economia de custos e permite uma melhor alocação de recursos dentro das instituições financeiras.

3. Precisão e Segurança: A precisão dos Agentes de IA Centrados na Intenção em compreender e executar transações reduz significativamente o risco de erros e fraudes. Sua capacidade de contextualizar as transações garante que cada ação seja apropriada e segura.

4. Personalização: Esses agentes podem aprender e se adaptar às preferências individuais do usuário, oferecendo soluções de pagamento altamente personalizadas. Essa personalização pode variar desde a recomendação de horários ideais para pagamento até a sugestão de opções econômicas.

Aplicações práticas e estudos de caso

Para realmente compreender o impacto dos agentes de IA centrados na intenção, é instrutivo analisar aplicações e estudos de caso do mundo real.

1. Setor Bancário: Os principais bancos começaram a integrar agentes de IA centrados na intenção em suas plataformas digitais. Por exemplo, o agente de IA de um banco líder pode lidar com tudo, desde transferências de fundos até pagamentos de contas, tudo por meio de simples comandos de voz ou consultas escritas.

2. Comércio eletrônico: As plataformas de comércio eletrônico estão aproveitando esses agentes para otimizar os processos de pagamento. Por exemplo, um varejista online pode usar um agente de IA para processar reembolsos automaticamente com base no feedback do cliente, aumentando assim a satisfação e a confiança do cliente.

3. Saúde: Na área da saúde, agentes de IA centrados na intenção podem gerenciar pagamentos de pacientes, agendar consultas e até mesmo fornecer consultas preliminares de saúde, reduzindo significativamente a carga administrativa para os profissionais de saúde.

Desafios e Considerações

Embora o potencial dos agentes de IA centrados na intenção seja imenso, existem desafios que precisam ser enfrentados.

1. Privacidade e segurança de dados: Com o aumento do manuseio de dados financeiros sensíveis, garantir protocolos robustos de privacidade e segurança de dados é fundamental. As instituições financeiras devem implementar medidas rigorosas para proteger as informações do usuário contra violações e uso indevido.

2. Confiança do usuário: Construir e manter a confiança do usuário é fundamental. Os usuários precisam ter certeza de que suas intenções serão compreendidas e executadas corretamente. A comunicação transparente sobre como os dados são usados e a garantia de transações sem erros podem ajudar a construir essa confiança.

3. Integração com sistemas existentes: Integrar esses agentes aos sistemas financeiros existentes pode ser complexo. As instituições financeiras precisam garantir uma integração perfeita, sem interromper as operações em andamento.

4. Conformidade regulatória: O cumprimento das normas financeiras é imprescindível. Os agentes de IA centrados na intenção devem cumprir as normas e diretrizes legais para operar de forma ética e legal.

O futuro dos agentes de IA centrados na intenção em pagamentos

O futuro parece promissor para os agentes de IA centrados na intenção no setor de pagamentos. À medida que a tecnologia avança, esses agentes se tornarão ainda mais sofisticados, oferecendo insights mais profundos e serviços mais personalizados.

1. Análise preditiva avançada: Os agentes do futuro usarão análise preditiva avançada para antecipar as necessidades do usuário e gerenciar transações de forma proativa. Isso pode incluir sugerir os melhores momentos para pagamento com base nas tendências de mercado ou prever possíveis tentativas de fraude.

2. Capacidades multilíngues aprimoradas: Com a globalização, a capacidade de compreender e processar transações em vários idiomas se tornará ainda mais crucial. Os agentes do futuro provavelmente contarão com capacidades multilíngues aprimoradas, tornando-os acessíveis a um público mais amplo.

3. Integração com a IoT: A integração de agentes de IA centrados em intenção com a Internet das Coisas (IoT) pode levar a experiências de pagamento mais fluidas e automatizadas. Por exemplo, os pagamentos podem ser acionados automaticamente com base no comportamento do usuário rastreado por meio de dispositivos conectados.

4. Maior personalização: Os avanços tecnológicos contínuos permitirão uma personalização ainda maior. Os agentes oferecerão aconselhamento financeiro sob medida, ferramentas de orçamento personalizadas e soluções de pagamento individualizadas com base nos perfis de cada usuário.

A Revolução dos Pagamentos com Agentes de IA Centrados na Intenção: Uma Análise Detalhada

Dando continuidade à nossa exploração da revolução dos pagamentos com agentes de IA centrados na intenção, esta segunda parte aprofunda-se no potencial transformador desses agentes, examinando seu impacto em diversos setores, a trajetória futura e as implicações mais amplas para a sociedade.

Impactos específicos do setor

O impacto dos agentes de IA centrados na intenção varia entre os diferentes setores, cada um se beneficiando de maneira única desse avanço tecnológico.

1. Serviços Financeiros: No setor de serviços financeiros, esses agentes podem revolucionar tudo, desde o atendimento ao cliente até a gestão de transações. Eles podem oferecer suporte 24 horas por dia, 7 dias por semana, lidar com consultas complexas e executar transações com precisão incomparável, aumentando assim a satisfação do cliente e a eficiência operacional.

2. Varejo: No varejo, os agentes de IA centrados na intenção podem agilizar o processo de pagamento, tornando-o mais rápido e fácil de usar. Eles também podem oferecer experiências de compra personalizadas, recomendando produtos com base em compras e preferências anteriores.

3. Serviços Governamentais: Os governos podem utilizar esses agentes para simplificar o pagamento de impostos, as transações da previdência social e os pagamentos de serviços públicos. Isso pode levar a uma maior eficiência, redução dos custos administrativos e aumento da confiança pública.

4. Saúde: Na área da saúde, esses agentes podem gerenciar pagamentos de pacientes, agendar consultas e fornecer consultas preliminares de saúde. Eles também podem auxiliar no gerenciamento de contas médicas e solicitações de reembolso de seguro, reduzindo a carga administrativa sobre os prestadores de serviços de saúde.

5. Educação: Instituições de ensino podem usar esses agentes para lidar com pagamentos de mensalidades, solicitações de bolsas de estudo e tarefas administrativas, agilizando as operações e proporcionando uma melhor experiência aos alunos.

As implicações sociais

As implicações sociais mais amplas dos agentes de IA centrados na intenção em pagamentos são profundas. Eles têm o potencial de democratizar o acesso a serviços financeiros, reduzir a desigualdade e aumentar a eficiência econômica geral.

1. Inclusão financeira: Esses agentes podem tornar os serviços financeiros acessíveis a uma população mais ampla, incluindo pessoas em áreas remotas ou com baixo nível de conhecimento financeiro. Ao simplificar as transações e fornecer interfaces claras e intuitivas, podem ajudar a colmatar a lacuna da inclusão financeira.

2. Eficiência Econômica: Ao automatizar transações rotineiras e reduzir a sobrecarga administrativa, os Agentes de IA Centrados na Intenção podem aumentar a eficiência econômica. Isso pode levar a custos mais baixos tanto para empresas quanto para consumidores, contribuindo para o crescimento econômico geral.

3. Empoderamento e Autonomia: Esses agentes empoderam os indivíduos, dando-lhes maior controle sobre suas transações financeiras. Eles podem tomar decisões informadas com base em dados em tempo real e recomendações personalizadas, promovendo maior autonomia financeira.

4. Redução de erros humanos: Ao minimizar erros humanos em transações, esses agentes podem aumentar a confiança nos sistemas financeiros. Isso pode levar a uma maior segurança nas transações digitais e a um ecossistema financeiro mais robusto.

Considerações éticas

Embora os benefícios sejam claros, as considerações éticas são cruciais na implementação de agentes de IA centrados na intenção.

1. Imparcialidade e Equidade: Garantir que esses agentes atuem de forma justa e imparcial é essencial. As transações financeiras devem ser tratadas de maneira equitativa, independentemente de fatores demográficos. O monitoramento e os ajustes contínuos são necessários para prevenir e mitigar a parcialidade.

Desvende seu Destino Digital O Guia Prático de Renda Web3 para uma Nova Era

Desbloqueie seu potencial de ganhos como a tecnologia descentralizada está reescrevendo as regras da